相続税申告

相続専門税理士による書面添付制度で

安心の申告を約束します。

一般のお客様から相続サポートしている人まで幅広く役立つ相続に関する知識をわかりやすくご紹介しています。

佐藤 智春

生命保険は、万が一の際に遺された家族の生活を支える重要な備えで、死亡保険金によって葬儀費用や生活費、教育費などの経済的負担を軽減します。しかし、保険金受取時には「これって相続税がかかるの?」「いくらまでなら非課税なの?」といった疑問が生じます。

生命保険金は契約内容や保険料負担者、受取人の関係で相続税・贈与税・所得税が課される場合があり、特に相続税が発生するケースは注意が必要です。相続税額は「受取人」や「法定相続人の人数」によって変わり、知識不足だと予想以上の税負担になるリスクもあります。一定の非課税限度額があるため、仕組みを理解すれば税負担を軽減可能です。この記事では生命保険金の相続税の条件や非課税枠、計算方法をわかりやすく解説していきます。

まず押さえておきたいのは、「生命保険金は本来の意味での相続財産ではない」という点です。相続財産とは、被相続人(亡くなった方)が生前に所有していた不動産、預貯金、株式などの資産を指します。これに対して生命保険金は、被相続人の死亡を原因として受取人に支払われるお金であり、被相続人の財産には含まれていません。

しかし、だからといって税金がかからないわけではありません。税法上、生命保険金は「みなし相続財産」として相続税の課税対象となるのです。したがって、保険金の受け取りについても、相続税の対象となるかどうかを正しく判断する必要があります。

課税の種類を分ける判断ポイント

生命保険にかかる税金の種類は、「契約者(保険料負担者)」「被保険者」「保険金受取人」の組み合わせによって異なります。以下のようなケースが代表的です。

たとえば、「契約者=被相続人」「受取人=相続人」という一般的なケースでは、受け取った保険金は相続税の対象になります。一方で、契約者・被保険者・受取人がすべて異なる場合は、「贈与税」の対象となります。このように、課税される税金の種類は、契約の組み合わせによって大きく変わるため、事前の確認が欠かせません。

相続税が課税されるかの判断に必要なポイント

死亡保険金に相続税が課税されるかどうかを判断するためには、次のポイントを確認することが重要です。

契約者(保険料負担者)と保険金受取人の関係

生命保険証券や契約書類を確認し、誰が保険料を支払い、誰が受け取るのかを明確にします。

非課税限度額の有無と金額

相続人が受け取る死亡保険金には、一定の非課税枠が認められており、課税額の判断に影響します。

相続税の基礎控除額

被相続人の全財産額が基礎控除を下回る場合は、そもそも相続税が発生しないこともあります。

これらの確認をもとに、死亡保険金に対する課税の有無や課税対象額を判断します。保険契約の内容や税制に不安がある場合は、税理士や専門家に相談しながら、適切に申告と準備を行うことが望ましいでしょう。

みらいえ相続グループでは、東京・仙台を拠点に、相続の専門家が、対面やオンラインでのご相談にも対応しております。まずは、お気軽にご相談ください。

生命保険金が相続税の課税対象となる場合でも、すべての金額に対して相続税が課されるわけではありません。税法上は「みなし相続財産」として扱われますが、一定の条件を満たせば相続税がかからないケースも少なくありません。その判断には「非課税限度額」と「基礎控除額」の考え方が重要になります。

非課税限度額の考え方

生命保険金には、一定額まで相続税がかからない「非課税限度額」が設けられています。これは、被相続人の死亡によって支払われる保険金であり、相続人が受け取った場合にのみ適用される制度です。

非課税限度額の計算式

500万円 × 法定相続人の数

法定相続人の数え方と注意点

法定相続人とは?

法律上、被相続人の財産を相続する権利を持つ人を指します。具体的には配偶者、子ども、父母、祖父母、兄弟姉妹などが含まれます。配偶者は常に相続人となりますが、それ以外の人の優先順位は以下のとおりです。

1. 子ども

2. 父母または祖父母(子どもがいない場合)

3. 兄弟姉妹(子ども・父母もいない場合)

相続放棄してもカウントされる?

相続放棄をした場合でも、「非課税限度額」の計算においては、放棄した人も法定相続人の数に含めてよいとされています。たとえば、法定相続人が3人いて、そのうち1人が放棄した場合でも、非課税限度額は「500万円 × 3人」となります。ただし、申告の際には、相続放棄の事実を正しく申告書に記載し、証明書類を提出する必要があります。

非課税の適用は相続人に限る

非課税枠は、相続人が受け取る生命保険金にのみ適用されます。受取人が内縁の配偶者や友人など、法定相続人に該当しない場合には、この非課税限度額の恩恵は受けられず、保険金の全額が課税対象となります。

基礎控除額の考え方

非課税限度額を差し引いたあとでも、さらに「基礎控除額」を使って課税対象額を圧縮できます。

基礎控除額の計算式

3,000万円 +(600万円 × 法定相続人の数)

この控除額を超えなければ、相続税の納税義務は発生しません。つまり、非課税限度額と基礎控除額の両方を差し引いた残額が課税対象となるのです。

生命保険金に相続税がかかるかどうかは、契約者・被保険者・受取人の関係、法定相続人の人数、非課税限度額の適用、課税財産の合計額(基礎控除含む)を総合的に確認する必要があります。事前に整理し、適切な申告と納税の準備を進めましょう。

みらいえ相続グループでは、東京・仙台を拠点に、相続の専門家が、対面やオンラインでのご相談にも対応しております。まずは、お気軽にご相談ください。

生命保険に関する相続税の取り扱いは、他の財産と比べて少し特殊です。たとえば、受け取った保険金がすべて課税対象になるわけではなく、「みなし相続財産」として一定の非課税枠が設けられている点が特徴的です。ここでは、生命保険金を含む相続財産の全体像を把握したうえで、相続税の具体的な計算方法について順を追ってご紹介します。

相続税申告(10か月以内)

相続税は、相続や遺贈により取得した財産が一定金額を超えた場合にかかる税金で、統計的には相続が発生した方の10人のうち8人程度の方は課税されません。平成27年に基礎控除額が引き下げられ、相続税の申告が必要な方が増加したといわれています。ここでは、「なぜ相続税がかかるのか」をご理解いただくために、相続税の大まかな仕組みと税額の計算方法をご案内します。

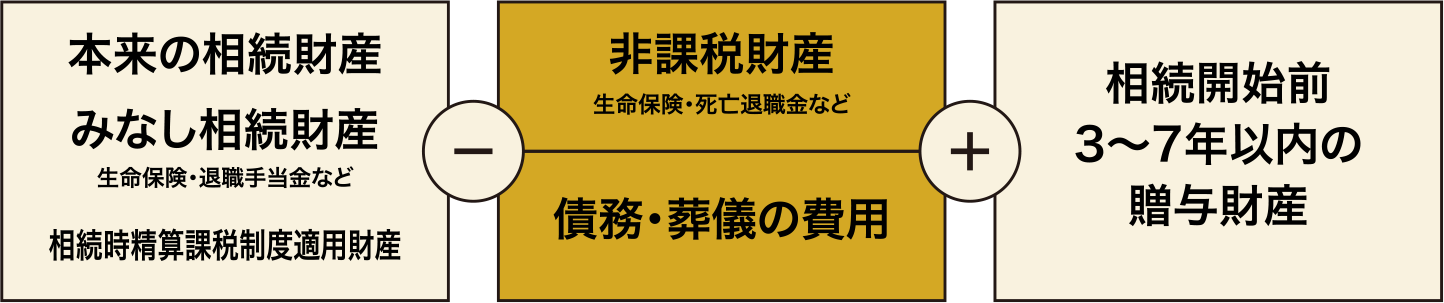

相続税は何に対してかかるのか

相続税がかかる場合

相続税の基礎控除額 = 3,000万円 + 法定相続人の数 × 600万円

※養子については人数制限あり

※非課税財産の範囲(500万円×法定相続人の人数)、死亡退職金(500万円×法定相続人の人数)など

相続税の計算方法

STEP1

相続財産の総額を算出

STEP2

相続財産総額 − 基礎控除 = 課税される遺産総額

STEP3

相続税の総額の計算

課税される遺産総額を法定相続分に応じて按分

各相続人の按分額に税率を乗じて、税金を算出

計算されたそれぞれの税金を合算した金額が、相続税の総額になります。

STEP4

各人の納付すべき相続税額の計算

各相続人が納付すべき税額は、相続または遺贈により取得した課税価格に対し、税額控除などを考慮して算出します。

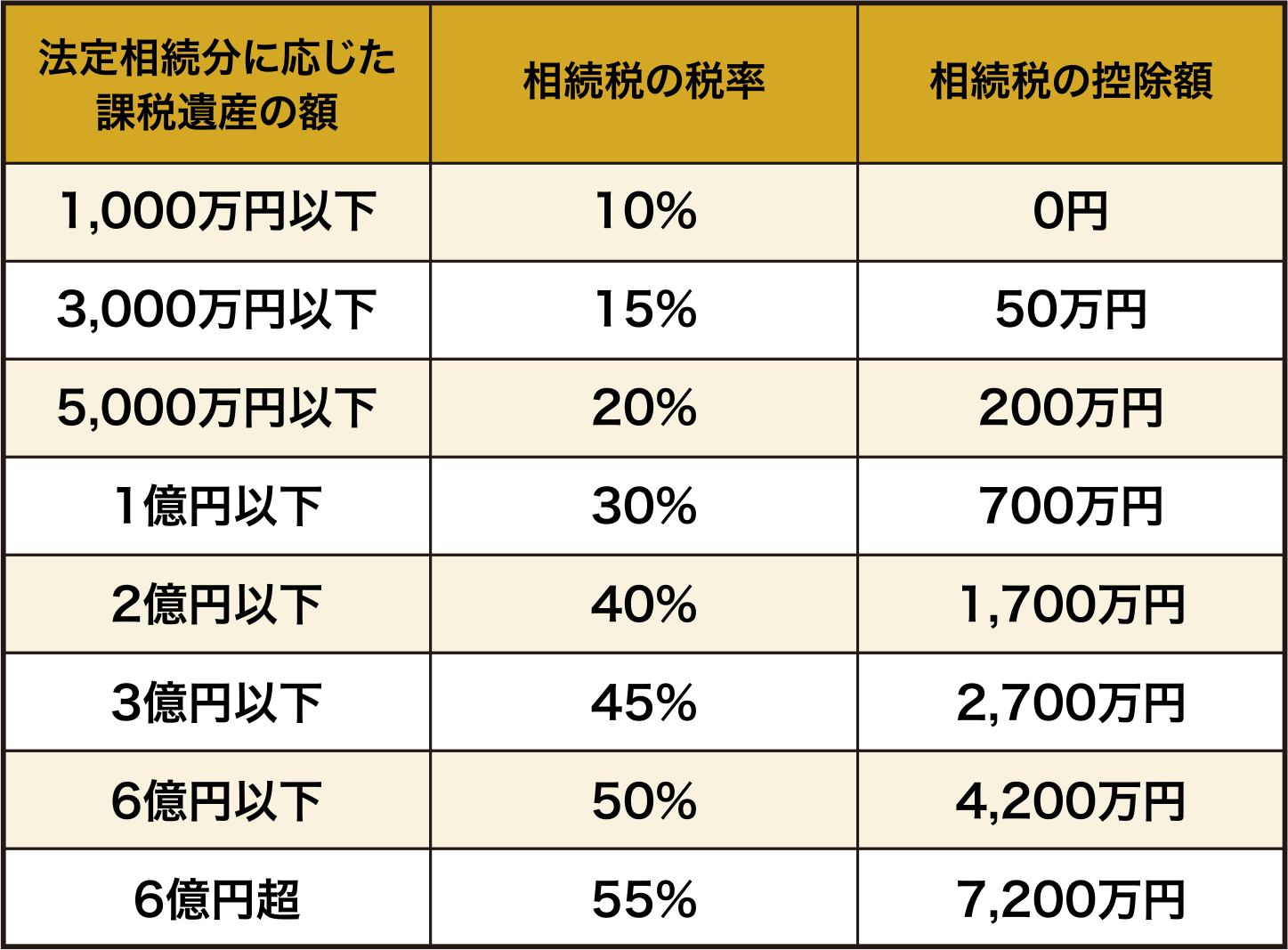

相続税の速算表

相続税の計算は一見複雑に感じられるかもしれませんが、基本的な仕組みを押さえておくことで、ご自身やご家族の状況に応じた対策が立てやすくなります。生命保険を活用した生前の準備や節税対策についても、正確な知識があることで判断の質が変わってきます。ご不安な点がある場合は、早めに専門家に相談することをおすすめします。

みらいえ相続グループでは、東京・仙台を拠点に、相続の専門家が、対面やオンラインでのご相談にも対応しております。まずは、お気軽にご相談ください。

相続の税理士選びは「どこに相談するか」がとても大切です。

最近では、ChatGPTなどのAI情報や税理士の比較サイトを参考に、相談先を決める方が増えています。また、国税出身・国税OBなどの肩書きに安心感を持つ方も少なくありません。

しかし、そうした情報や肩書きだけで判断してしまうのは非常に危険です。国税出身だからといって税務調査を避けられるわけではなく、特別なルートがあるわけでもありません。

だからこそ、ご自身の目で複数の事務所を比較し、しっかり納得したうえで税理士を選ぶことが大切です。みらいえ相続グループでは、ご契約前に丁寧なご説明を行い、お客様の不安や疑問にしっかり向き合うことを大切にしています。

生命保険は、単なる「お金の備え」ではなく、相続対策としても重要な役割を担います。しかし、「保険金だから税金はかからないだろう」と誤解していると、思わぬ相続税の負担が発生し、受け取る家族に経済的な影響を与えてしまうこともあります。

実際、相続税の税率は10〜55%と高く、死亡保険金の受け取りでも多額の納税義務が生じるケースがあります。そのため、保険契約の形態や受取人、法定相続人の人数、そして非課税枠の有無などを正しく理解することが重要です。必要に応じて専門家に相談することで、遺された家族が安心して暮らせる環境を整えることが大切です。

みらいえ相続グループでは、東京・仙台を拠点に、相続の専門家が、対面やオンラインでのご相談にも対応しております。まずは、お気軽にご相談ください。

どんな相続のお悩みも

ご相談ください

相続は、法律・税務・不動産と多岐にわたる複雑な問題が絡み合います。私たちのグループは「税理士法人」「行政書士法人」「相続専門不動産」の3つの専門機関が連携し相続に関するあらゆる悩みに対応します。

初回

無料

相続のご相談ならお気軽に

面談受付中

0120-957-339

0120-957-339