相続税申告

- みらいえ相続税理士法人

- サービス

- 相続税申告

相続税申告が必要な場合とは?

相続税申告完全ガイド

01相続税申告とは

相続税とは、亡くなった方の財産を相続又は遺贈により取得した時にかかる税金です。相続税申告とは相続税を申告することです。

相続税申告は、全ての人が対象ではなく、被相続人の財産の合計が遺産にかかる基礎控除を超えた場合に、その財産を取得した人が相続税の申告をする必要があります。相続税の申告期限は、被相続人の相続開始を知った日の翌日から10ヵ月以内です。

この期限が土曜日、日曜日、祝日などの場合にはこれらの翌日が期限とみなされます。

02相続税申告が必要かどうかの判定方法

「相続税が実際にいくらかかるのか気になる…」とお考えの方へ、

無料の相続税シミュレーションをご用意しています。大まかな財産内容をご入力いただくだけで、相続税額の目安を簡単に確認できます。

具体的な対策が必要かどうかを把握するきっかけとして、ぜひお気軽にご利用ください。

03相続税のかかる財産

①本来の相続財産(相続税法第22条)

相続税のかかる財産は、相続または遺贈により取得したすべての財産です。

この財産とは、現金、預金、有価証券、不動産等、金銭で評価できるすべてのものが含まれます。

②みなし相続財産

本来の相続や遺贈で取得した財産だけでなく、実質的に相続や遺贈で取得したと同様の効果を生ずるものは、相続や遺贈で取得したものとみなして課税されます。

代表的なものとして、

被相続人の死亡により相続人その他の者が受ける保険金で、その保険料を被相続人が負担したものです。

・被相続人に支給されるべきであった退職手当金等で、その死亡により相続人その他の者が支給を受けるものです。

・被相続人の雇用主から弔慰金等の名目で支給されたものであっても、死亡当時における賞与以外の給与額の半年分の額(業務上の死亡であるときは3年分)を超える部分は、退職手当金に該当するものとして扱われます。

保険事故が発生していない生命保険契約で、被相続人が保険料を負担し、かつ被相続人以外の者が契約者であるものです。

・特別寄与者が相続人等から支払ってもらう特別寄与料の金額が決まった場合には、その特別寄与料の金額を被相続人から遺贈により取得したものとみなして相続税が課税されます。(なお、相続人が支払うべき特別寄与料の額は、その相続人にかかる相続税の課税価格から控除することができます)(相続税法第13条第4項)

※以前は、寄与分は相続人のみ認められていた権利でしたが、相続税法の改正によって、例えば長男の奥様が被相続人の介護をしていたり、財産の増加に寄与したとしても分与されることはありませんでした。改正後は被相続人に対する貢献を考慮することによって、相続人以外の人にも一定の財産を請求できる権利を与えられました。

※特別寄与者が被相続人の一親等の血族及び配偶者以外の人の場合には2割加算の対象となります。

③相続税がかからない財産(相続税法第12条)

相続財産のうち、下記①~④は非課税財産として相続税がかかりません。

①墓地や仏具

②国等への寄附財産

③生命保険金のうち法定相続人1人当たり500万円相当額

④死亡退職金のうち法定相続人1人当たり500万円相当額等は、非課税財産として相続税はかかりません。

※注 法定相続人の計算上の人数について (相続税法第15条第2項、3項)

生命保険金・死亡退職金の非課税金額の計算、相続税の基礎控除額・総額についての計算における人数の扱いは、次の通りです。

①法定相続人には相続を放棄した人を含みます。

②養子については、次の制限があります。

・実子がある場合には、養子のうち1人

・実子がない場合には、養子のうち2人まで

③次に定める養子は実子とみなされ、養子についての人数制限の対象外となります。

・特別養子縁組による養子

・その被相続人の配偶者の実子で被相続人の養子となった人

・被相続人との婚姻前に被相続人の配偶者の特別養子縁組による養子となった人で、婚姻後にその被相続人の養子となった人

・実子または養子の代襲相続人となったその人の直系卑属

0120-957-339

0120-957-339 04相続税の計算の仕組み

相続税は以下の5つのステップで計算します。

相続財産の総額の計算(相続税法第16条)

※被相続人から相続または遺贈により財産を取得したすべての人の財産を時価で評価し、これをすべて合算し、相続財産の総額を計算します。そこから、非課税財産や被相続人の債務、葬式費用を控除し、これに相続時精算課税制度の適用を受けた贈与財産および、相続または遺贈により財産を取得した人が相続開始前3年以内に被相続人から贈与を受けた財産を加算して課税価格の合計額を計算します。

STEP2課税遺産総額の計算

※遺産にかかる基礎控除=3,000万円+600万円×法定相続人の数

STEP3相続税の総額の計算

ここが相続税の計算で難しいポイント!

基礎控除を引いた金額を各相続人が”仮”法定相続分で相続したものとして遺産を振り分けます。

①課税される遺産総額(STEP2)を法定相続分に按分します。

②按分したそれぞれの金額に税率を掛けます。(相続税の速算表参照ください)

③②で計算したそれぞれの税金を合算します。

合算した税額が相続税の総額となります。(相続人全員で負担する相続税額です)

STEP4各人の納付すべき相続税額の計算(相続税法第17条)

STEP3の金額を各人が実際に取得した財産の割合で、相続税も按分します。

これが各相続人の相続税額となります。

STEP5各種控除の適用

・配偶者の税額軽減(相続税法第19条の2)

・未成年者控除(相続税法第19条の3)

・障害者控除(相続税法第19条の4)など

※相続税の2割加算(相続税法第18条)とは

例では、配偶者と子供を相続人として相続税の計算を行ってきましたが、もし配偶者や子供、親などの直系尊属以外が遺産を相続する時は、相続税額が2割増しとなります。2割加算対象者は、2割加算の対象外以外の人と考えましょう。

・2割加算の対象外:配偶者、一親等の血族(子供・父母)、上記以外に子供の代襲相続人、孫以外の養子、孫以外の養子の相続人

・2割加算対象者:上記以外の被相続人の祖父母、兄弟・姉妹、甥・姪、孫、他人など

※「代襲相続」とは、相続人となるはずだった人が被相続人の死亡時点ですでに死亡していた場合など、その子供(孫)などが代わって相続人となることです。

※相続税の申告期限までに遺産が未分割の場合の課税価格の計算は、上記手続きとは異なります。(相続税法第55条)

相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

(例)被相続人:夫 相続人:妻、子①② 相続財産:1億円の場合

| STEP1 | 相続財産1億円 | |||

| STEP2 | 相続財産の総額1億円-基礎控除4800万円=課税される遺産総額5200万円 | |||

| STEP3 | 相続税の総額の計算 1)課税される遺産総額を法定相続分に按分する 配偶者:5200万円×1/2 =2600万円 子① :5200万円×1/2×1/2 =1300万円 子② :5200万円×1/2×1/2 =1300万円 ※法定相続分は<相続手続きガイドへ> |

2)按分したそれぞれの金額に、税率を掛けます 配偶者:2600万円×15%-50万円=340万円 子① :1300万円×15%-50万円=145万円 子② :1300万円×15%-50万円=145万円 3)合算します。 配偶者:340万円+子①145万円+子②145万円=630万円 |

相続税の総額の計算 1)課税される遺産総額を法定相続分に按分する 配偶者:5200万円×1/2 =2600万円 子① :5200万円×1/2×1/2 =1300万円 子② :5200万円×1/2×1/2 =1300万円 ※法定相続分は<相続手続きガイドへ> 2)按分したそれぞれの金額に、税率を掛けます 配偶者:2600万円×15%-50万円=340万円 子① :1300万円×15%-50万円=145万円 子② :1300万円×15%-50万円=145万円 3)合算します。 配偶者:340万円+子①145万円+子②145万円=630万円 |

|

| STEP4 | 各人の納付すべき相続税額の計算 実際に受けとった金額 配偶者:6000万円 子① :2000万円 子② :2000万円 |

配偶者:630万円×6000万円÷1億円=378万円 子① :630万円×2000万円÷1億円=126万円 子② :630万円×2000万円÷1億円=126万円 |

各人の納付すべき相続税額の計算 実際に受けとった金額 配偶者:6000万円 子① :2000万円 子② :2000万円 配偶者:630万円×6000万円÷1億円=378万円 子① :630万円×2000万円÷1億円=126万円 子② :630万円×2000万円÷1億円=126万円 |

|

| STEP5 | 配偶者の税額軽減や未成年者控除、障害者控除などの適用 ①配偶者の相続税額の軽減 配偶者が受け取った財産のうち、次のいずれか多い金額までは控除することができる制度です。 ・1億6000万円 ・配偶者の法定相続分相当額 ※例の場合には配偶者が受け取った財産は1億6000万円に満たないため、配偶者が実際に支払う相続税額は0円です。 |

|||

05相続税がかからない場合とは?

①相続税の課税価格が3000万円以下の場合

②相続税の課税価格が基礎控除以下の場合

上記 STEP2 相続財産の総額—基礎控除=課税される遺産総額

上記計算式で、0円以下の場合には相続税はかかりません。例の場合には4800万円以下であれば相続税はかからないこととなります。

③各種控除を適用する事で税額が0円になる場合

1. 障害者控除(相続税法第19条の4)

相続人が85歳未満の障害者のときは、相続税の額から一定の金額を差し引く事ができる制度です。

適用要件

①法定相続人であること

②相続又は遺贈によって財産を取得していること

③相続開始時点で住所が日本国内にあること

④相続開始時点で障害者であること

※85歳以上の方は計算上障害者控除はされません。

障害者の区分

【一般障害者】

・児童相談所等の判定により知的障害者とされた者のうち重度の知的障害者とされた者以外の者

・精神障害者保健福祉手帳の障害等級が二級又は三級である者

・身体障害者手帳の障害の程度が3級から6級までである者

・その他一定の者

詳しくは障害者の規定(国税庁のホームページ)を確認してください。

【特別障害者】

・精神上の障害により事理を弁識する能力を欠く常況にある者

・児童相談所等の判定により知的障害者とされた者のうち重度の知的障害者とされた者

・精神障害者保健福祉手帳の障害等級が一級である者

・身体障害者手帳の障害の程度が1級又は2級である者

・その他一定の者

詳しくは障害者の規定(国税庁のホームページ)を確認してください。

※障害者本人の相続税が障害者控除の金額より小さい場合には、控除しきれない金額が発生します。このような場合には、障害者の扶養義務者で他の相続人の相続税からも控除することができます。

2. 未成年者控除(相続税法第19条の3)

相続人が未成年者(18歳未満)のときは、相続税から一定額を控除できる制度です。

適用要件

適用要件

①法定相続人であること

②相続又は遺贈によって財産を取得していること

③相続開始時点で住所が日本国内にあること

④相続開始時点で18歳未満であること

※未成年者本人の相続税が未成年者控除の金額より小さい場合には、控除しきれない金額が発生します。このような場合には、未成年者の扶養義務者で他の相続人の相続税からも控除することができます。

3. 相次相続控除(相続税法第20条)

一次相続の発生から10年以内に二次相続が発生することを、「相次相続」と言います。相次相続が発生すると、同じ財産に対して相続税が2回課税されることになります。このような相次相続の発生による相続税の負担を軽減するために、「相次相続控除」という税額控除が設けられ、一定の金額を控除できます。

A:今回の被相続人が前の相続の際に課せられた相続税額

この相続税額は、相続時精算課税分の贈与税額控除後の金額をいい、その被相続人が納税猶予の適用を受けていた場合の免除された相続税額ならびに延滞税、利子税および加算税の額は含まれません。

B:今回の被相続人が前の相続の際に取得した純資産価額(取得財産の価額+相続時精算課税適用財産の価額-債務および葬式費用の金額)

C:今回の相続、遺贈や相続時精算課税に係る贈与によって財産を取得したすべての人の純資産価額の合計額

D:今回のその相続人の純資産価額

E:前の相続から今回の相続までの期間(1年未満の期間は切り捨てます。)

4. 外国税額控除(相続税法第20条第2項)

海外にある財産を相続した場合に、その財産にその国の相続税に相当する税金が課されることがあります。日本でも相続税が課される場合、ひとつの財産に対して、日本と海外とで二重に税金を支払うこととなります。二重課税を回避するために、現地で支払った相続税に相当する税金を、一定額まで日本の相続税から控除できる制度です。

上記、2)~5)までの控除を適用して、税額が0円となった場合には申告不要となります。

06相続税額が0円でも相続税申告が必要な特例とは

①配偶者に対する相続税額の軽減(相続税法第19条の2)

配偶者が相続財産を取得した場合、長年共同生活が営まれてきた配偶者に対する配慮と老後の生活保障の見地などから、配偶者に対しては相続税の軽減特例が設けられています。

「配偶者の税額軽減」の適用を受けるためには、この特例の適用を受けた結果、相続税が0円になる場合であっても、申告期限(相続の開始があったことを知った日の翌日から10ヵ月以内)までに申告をしなければなりません。

適用要件

①戸籍上の配偶者であること。

・内縁の妻や夫が財産を承継する場合には配偶者の税額軽減の適用はありません。

・相続開始時点での判定ですので、婚姻後すぐに相続が発生しても適用を受けることができます。

②遺産分割方法が決まっていること。

申告期限までに遺産分割が整わない場合には、仮で法定相続人が法定相続分で相続したこととみなして、相続税の申告を行い、一旦相続税を納めなければいけません。但し、相続税の申告書に「申告期限後3年以内の分割見込書」という書類を添付したうえで申告可能です。申告期限後3年以内に遺産分割が完了し、あらためて申告することで配偶者の税額軽減の特例の適用を受けることができます。

③相続税の申告書を提出すること。

④必要書類を添付すること。

②小規模宅地等についての相続税の課税価格の計算の特例(措置法第69条の4)

①特定居住用宅地等 (限度面積330㎡ 減額割合80%)

被相続人の自宅として使っていた宅地等に対する特例です。

②特定事業用宅地等 (限度面積400㎡ 減額割合80%)

被相続人の個人事業(貸付事業用を除く)として使っていた宅地等に対する特例です。

③貸付事業用宅地等 (限度面積200㎡ 減額割合50%)

被相続人が貸地や貸家など貸付用としていた宅地等に対する特例です。

④特定同族会社事業用宅地等 (限度面積400㎡ 減額割合80%)

被相続人の会社(同族会社)として使っていた宅地等に対する特例です。

※特定居住用宅地等と貸付事業用宅地等を適用する場合

注)算式中の符号は、次のとおりである。

A:当該相続又は遺贈により財産を取得した者に係るすべての措置法第69条の4第1項に規定する選択特例対象宅地等(以下69の4-11までにおいて「選択特例対象宅地等」という。)である同条第2項第1号に規定する特定事業用等宅地等の面積の合計

B:当該相続又は遺贈により財産を取得した者に係るすべての選択特例対象宅地等である同条第3項第2号に規定する特定居住用宅地等の面積の合計

C:当該相続又は遺贈により財産を取得した者に係るすべての選択特例対象宅地等である同条第3項第4号に規定する貸付事業用宅地等の面積の合計

小規模宅地等の特例は、被相続人が居住していた土地や事業をしていた土地、事業用に貸していた土地を相続した場合、一定要件を満たせば、一定範囲までの評価額が軽減されるというものです。

特例によるメリットは土地にかかる相続税を大幅に低減できることです。

相続人で無くても、遺言で土地を取得した場合でも特例の適用を受けることができます。

特例の適用で、土地の評価額が低くなれば、相続税の額が大幅に下がります。

例えば、特定居住用宅地であれば、330㎡までの部分の評価額が80%減額され、1億円の土地であれば、2000万円の評価となります。

大幅に評価額が軽減されるため、小規模宅地の適用後で相続税がかからなくなるケースがあります。ただし、この特例は申告期限までに申告することで適用を受けられるものですので、その場合でも、必ず申告が必要です。

もし、申告しなくても良いと勘違いしてしまった場合には、本来受けられる小規模宅地の特例を受けることができなくなり、相続税を支払わなければならなくなります。

③寄付金控除 <国等に対して相続財産を贈与した場合の相続税の非課税等>(措置法第70条第1項)

相続や遺贈で取得した財産を相続税の申告期限までに、国や地方公共団体、公益法人などに寄附した場合、その寄附をした財産には相続税がかかりません。ただし、この場合にも申告期限までに申告が必要です。

※国税庁ホームページ<〔措置法第70条第1項《国等に対して相続財産を贈与した場合の相続税の非課税等》関係〕|国税庁>④納税猶予の特例等

その他、農地の納税猶予の特例、特定計画山林の特例など、申告が必要な特例ががあります。

07相続税申告書について

①申告

相続税とは、亡くなった人の財産を相続又は遺贈により取得したときにかかる税金です。

そのため、相続税申告とは、相続税の申告をすることです。<国税庁ホームぺージ 相続税|国税庁>

相続等により財産を取得したすべての人にかかる課税価格の合計額が「遺産にかかる基礎控除額」を超え、かつ、納付税額が算出(配偶者の税額軽減を適用しないで計算)されるときには、相続開始のあったことを知った日の翌日から10ヵ月以内に、被相続人の死亡時の住所地の所轄税務署長に申告書を提出しなければなりません。

申告期限までに遺産分割が決まらない場合には、各相続人が法定相続分の割合で相続したものと仮定して申告し、納税しなければなりません。 その後、分割が決まった時点で、実際の取得財産に基づいて修正申告または更正の請求をして精算します。中告期限までに遺産分割が決まらない場合、配偶者の税額軽減等を受けることはできませんので、税額軽減がないものとして申告(「申告期限後3年以内の分割見込書」を申告書に添付します。)し納税します。申告期限から3年以内に遺産分割が行われて配偶者が遺産を取得した場合には、配偶者の税額軽減を受けることができます。

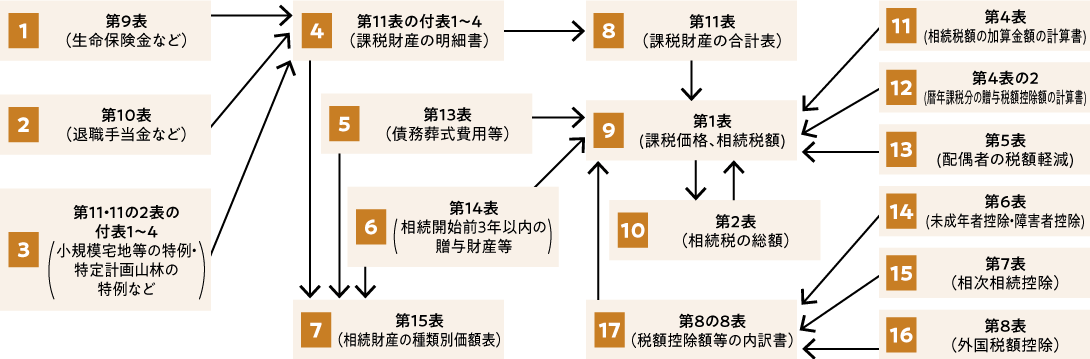

②相続税申告書とは

相続税の申告のために国税庁が用意している「第1~15表からなる用紙」のことです。最寄りの税務署窓口や、郵送依頼(切手を貼付した返信用封筒同封)、国税庁のホームページからも入手することが可能です。

※<国税庁ホームぺージ[手続名] 相続税の申告手続│国税庁>該当する年の『相続税の申告書等の様式一覧』をご確認ください。

申告書の記載は下記の順序で行います。

評価明細書とは

各財産や権利の価額を評価するために用いる用紙」のことです。申告書と同様に、最寄りの税務署窓口や、郵送依頼(切手を貼付した返信用封筒同封)、国税庁のホームページからも入手することが可能です。

※<国税庁ホームページ 財産評価関係│国税庁>このほか、作成した申告書や評価明細書に記載した数字の根拠を明確にするために、相続税申告書に添付しなければならない書類があります。

・身分関係の必要書類

・財産関係の必要書類(土地・建物)

・財産関係の必要書類(現金・貯金)

・財産関係の必要書類(株式)

・財産関係の必要書類(生命保険)

・贈与関係の必要書類

・債務葬式費用関係の必要書類

・その他の必要書類

相続税申告は高い専門知識と経験が必要です。

相続税は、累進課税方式ですので、財産の額が大きくなればなるほど、相続税の負担が大きくなる仕組みになっています。特に財産の大部分を占める不動産の財産評価を税理士がどう評価するかによって、支払う相続税額が大きく変わります。

みらいえ相続税理法人は、年間180件以上の相続税申告を行っており、実績が豊富です。

また、計算事項等記載書面の添付制度を利用することで、税務調査は15年間で2件のみです。

相続税に強い「相続税専門税理士」にお任せください!

08相続税の納税

相続税の支払い方法は現金一括払いが原則です。相続税の納付期限は相続開始から10ヵ月以内です。

相続税は財産を取得した相続人がそれぞれ納付しなければなりません。

相続税の申告を税理士に依頼した場合には、税理士が準備してくれますが、自分で申告する場合には、自分で納付書を管轄の税務署窓口で入手する必要があります。

09延納と物納

どうしても、納税資金を現金一括で準備することができない場合には、「延納」や「物納」の申請をすることができます。

①延納

相続税が多額で、一度で支払うことが困難な場合に担保提供を条件として相続税を元金均等払いにする方法です。

延納が認められる要件

| 要件 | 内容 |

| 相続税額 | 10万円を超えている |

| 延納理由と限度額 | 延納でなければ納付が難しい事情があり、延納の上限額までの範囲がある |

| 担保 | 相続税額が100万円以下で3年以内に納められる場合は無担保でも可能。それを超える場合には、国税庁が定める担保を用意する必要がある。 |

| 申請期限 | 相続税の申告期限内に必要書類を税務署長に提出している |

利子税がかかります。

利子税は延納特例基準割合の数値によっても変わってくるため、算出は非常に複雑です。詳しくは、<国税庁「No.4211 相続税の延納」>をご覧ください。

②物納

延納によっても金銭で納付することが困難であり、かつ、その納税を困難とする金額の限度内であるほか、一定の要件を満たす場合に金銭の代わりに物で納める方法です。

物納が認められる要件

| 要件 | 内容 |

| 相続税額 | 延納しても金銭で納付することが困難である。 |

| 物納申請書の提出 | 相続税の申告期限内に物納申請書を税務署に提出。 |

| 物納適格財産あるいは 物納劣後財産であること |

国が処分するのに適格な財産であることが前提。適格でない場合は物納申請が却下されることがある。物納劣後財産とは他に物納できる財産がなく、国税庁が規定している物納可能な財産のこと。また、日本国外にある財産は物納不可。 |

物納には許可限度額があります。

物納について詳しくは、<国税庁「No.4214 相続税の物納」>をご覧ください。

※延納も物納も要件が厳しく、そう簡単ではありません。

一括納付が難しい場合には、早めに納税の準備の相談を相続税専門税理士に相談しましょう。