相続税申告

相続専門税理士による書面添付制度で

安心の申告を約束します。

一般のお客様から相続サポートしている人まで幅広く役立つ相続に関する知識をわかりやすくご紹介しています。

佐藤 智春

税務署は、国税総合管理システム(KSKシステム)を活用して個人の税務情報を管理し、必要に応じて情報を取得しています。また、市区町村からの死亡届や戸籍情報、財産情報、課税記録など、さまざまな記録を総合的に判断して被相続人の情報を把握し、相続税申告が必要となる可能性のある方へ必要書類を送付しています。「よく分からない」としてそのまま放置したり、相続税の申告を怠った場合、税務調査が実施されたり、重加算税が課せられることもあるため、十分な注意が必要です。

【KSKシステムとは?】

KSKシステム(国税総合管理システム)は、国税庁が運用する全国規模のシステムで、税務関連のデータを一元的に管理しています。このシステムを活用することで、納税者の申告情報、税務履歴、取引情報などが効率的に管理されています。

2つの書類はいずれも税務署が相続税に関連して送付するものですが、それぞれ目的や内容には以下のような違いがあります。

所得情報、金融機関や証券会社からの情報、所有不動産の情報などを基に、相続税がかかる財産を所有している可能性があると判断されている状況です。ただし、税務署があなたのすべての財産を完全に把握しているわけではありません。

目的

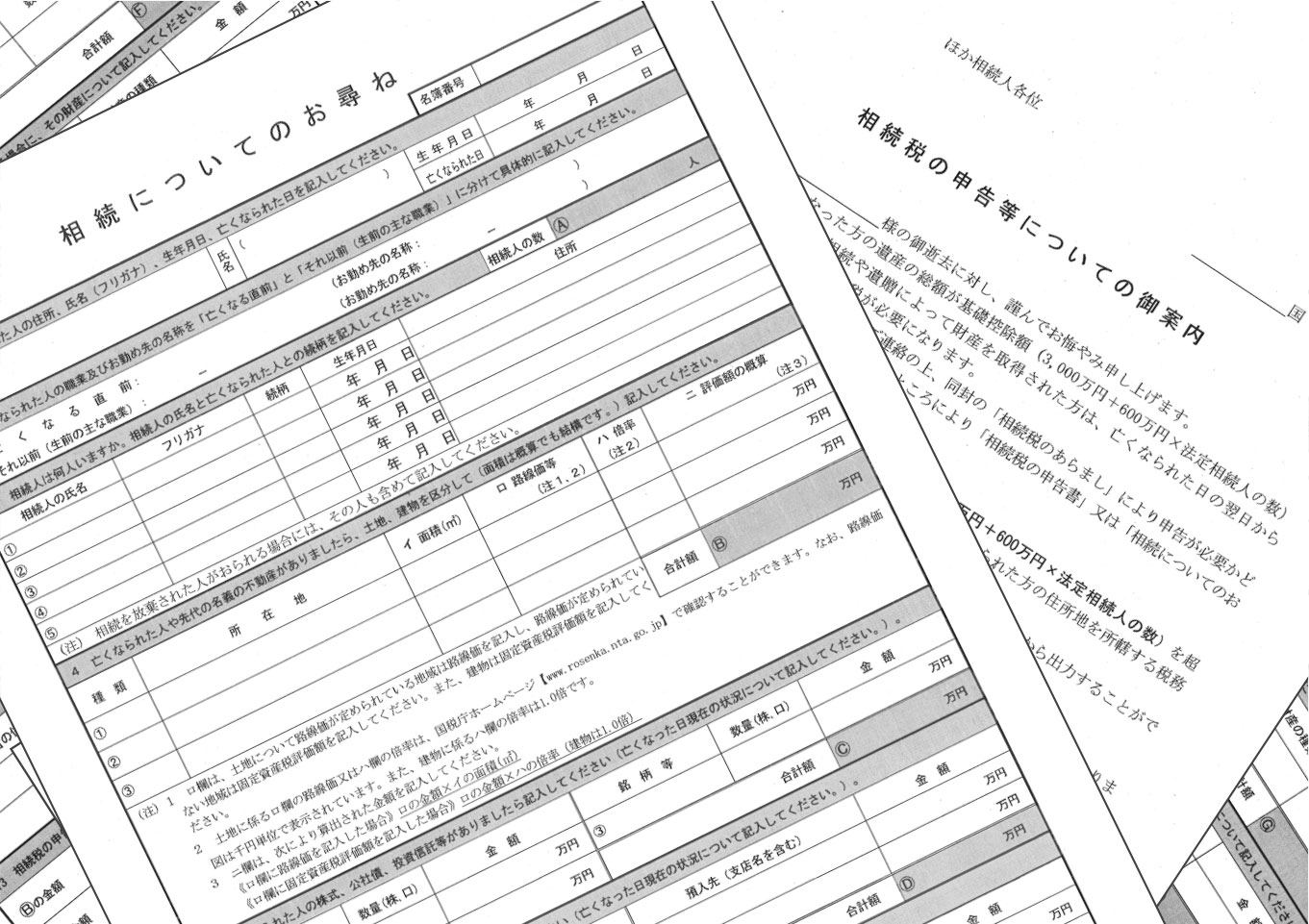

具体的な財産や相続状況を確認するための問い合わせ文書です。税務署が、相続税の申告が必要な可能性がある場合や、被相続人(亡くなった方)の財産状況を確認する必要があると判断した際に送付されます。

特徴

相続財産の規模や相続人の情報を把握するための質問が記載されています。受け取った相続人は、質問に回答し、書類を税務署へ返送する必要があります。

対象

被相続人が一定の財産を所有していると推定される場合に送付されます。また、税務署が相続財産や申告状況について確認が必要と判断した場合も送付されます。

対応の必要性

指定された期限内に回答する義務があります。回答しない場合、税務調査が実施される可能性があります。

【ポイント①】相続税のお尋ねはいつ送られてきますか?

通常以下のような場合に税務署から送付されます。

相続が発生した後

相続が発生してから数か月以内に送付されることが多いです。具体的には、被相続人(亡くなった方)の死亡届や準確定申告の情報を基に、税務署が必要と判断した場合に送られます。

相続税の申告が必要と思われる場合

被相続人の財産(不動産や預貯金、保険など)の規模や、法定相続人の人数などを考慮し、相続税の申告が必要と判断される場合に送られます。

申告期限の近い時期

相続税の申告期限(死亡日から10か月以内)が近づいている時期に、必要な情報を確認するために送付されることがあります。

送付の回数

基本的に「お尋ね」が送られる回数は1回が通常です。ただし、以下のようなケースでは複数回送られる場合もあります。提出期限を過ぎても回答がない場合、再度送付されることがあります。税務署が追加で確認事項を発見した場合、新たに「お尋ね」や「照会」が送られることがあります。

【ポイント②】相続税のお尋ねが来ない場合はどうすれば良いですか?

相続税についてのお尋ねが来ない場合でも、相続税申告が必要なケースがあります。財産の内容(不動産や保険金など)によって判断が難しい場合があります。相続税申告が必要かどうか、相続専門の税理士が在籍する、みらいえ相続グループへお気軽にご相談ください。

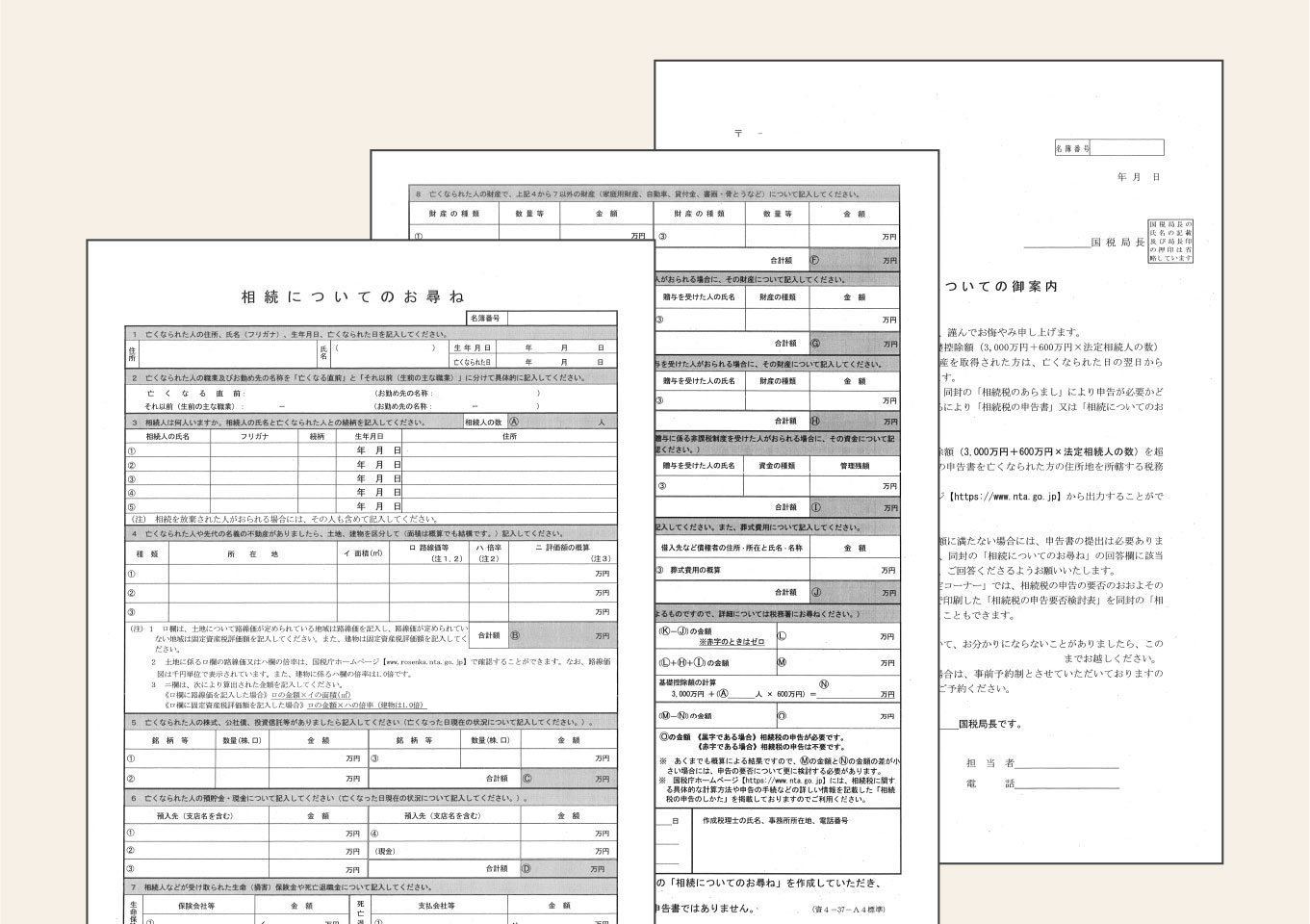

相続が発生した可能性がある方や、一定の条件に該当する方に対して、税務署が送付する通知書です。この書類には、相続税の申告や手続きに関する基本的な情報や注意点が記載されています。

目的

相続税の申告が必要な場合や注意事項を案内するための文書です。税務署が、相続が発生した可能性がある方に対し、申告に関する基本的な情報を提供します。

特徴

相続税の概要や申告手続き、申告期限などが記載されています。基本的には案内文であり、回答や提出の義務はありません。

対象

被相続人が亡くなった場合、相続人として見込まれる人全員に送付されることが一般的です。また、財産の規模が基礎控除額以下と推定される場合も送付されることがあります。

対応の必要性

義務はありませんが、相続税の申告が必要かどうかを確認する際の参考になります。

みらいえ相続グループでは、東京・仙台を拠点に、相続の専門家が、対面やオンラインでのご相談にも対応しております。まずは、お気軽にご相談ください。

それぞれ重要度や法的対応の義務は異なりますが、いずれの書類も中身を確認せずに放置したり、虚偽の報告をすると、ペナルティや税務調査が行われる可能性があります。

税務署が相続財産や相続状況を把握するための質問書です。必ず回答する必要があります。

【対応方法】

内容を確認する

被相続人(亡くなった方)の氏名、生年月日、死亡日などの記載事項を確認します。質問項目をよく読み、何を求められているか把握します。

必要書類を準備する

質問に回答するための資料を用意します。(例:相続人の戸籍謄本、不動産の固定資産評価証明書、預貯金の残高証明書など)

回答書を作成する

書類の指定された質問項目に正確に記入します。質問項目に該当しない場合でも、「該当なし」や「なし」と明記します。不動産を所有している場合には、路線価や倍率を調べて評価額を記載しなければなりません。専門的な知識がない方にとって、相続財産を正確に把握し相続税の申告を行うのは難しいのが現実です。

期限内に返送する

指定された期限内に税務署へ回答書を返送します。必要であれば窓口に持参し、担当者に直接確認してもらうことも可能です。

【ポイント③】相続税のお尋ねは無視するとどうなりますか?

税務署は、相続税の申告漏れや不正を防ぐために「相続税のお尋ね」を送付しています。これを無視すると以下のようなリスクや影響が生じる可能性があります。

1. 税務署の追加調査が行われる

2. 延滞税や加算税が発生する可能性

3. 罰則のリスク(財産の差押え・刑事罰の可能性など)

4. 他の相続人への影響

相続税の申告方法や注意事項を知らせる案内書です。義務ではなく、参考資料として活用できます。

【対応方法】

内容を確認する

相続税の基礎控除額や申告期限が記載されているので、自分が相続税申告の対象になるか確認します。相続税の基礎控除額(令和5年現在:3,000万円+法定相続人1人当たり600万円)を超える財産があるかどうかをチェックします。

財産状況を整理する

被相続人の財産(不動産、預貯金、有価証券など)や債務(借入金、未払金など)を整理します。相続財産が基礎控除額を超える場合は、相続税の申告が必要です。

申告が必要か判断する

財産総額が基礎控除以下の場合は申告不要です。基礎控除を超える場合は、申告が必要なので具体的な手続きを進めます。

申告を進める

必要に応じて税理士に相談し、相続税の申告書を作成・提出します。申告期限(被相続人が亡くなった翌日から10か月以内)を守るようにします。

みらいえ相続グループでは、東京・仙台を拠点に、相続の専門家が、対面やオンラインでのご相談にも対応しております。まずは、お気軽にご相談ください。

相続の税理士選びは「どこに相談するか」がとても大切です。

最近では、ChatGPTなどのAI情報や税理士の比較サイトを参考に、相談先を決める方が増えています。また、国税出身・国税OBなどの肩書きに安心感を持つ方も少なくありません。

しかし、そうした情報や肩書きだけで判断してしまうのは非常に危険です。国税出身だからといって税務調査を避けられるわけではなく、特別なルートがあるわけでもありません。

だからこそ、ご自身の目で複数の事務所を比較し、しっかり納得したうえで税理士を選ぶことが大切です。みらいえ相続グループでは、ご契約前に丁寧なご説明を行い、お客様の不安や疑問にしっかり向き合うことを大切にしています。

上記のように、税務署から送付される書類は、内容によって重要度や対応方法が異なります。ご自身で対応した場合でも、気づかないうちに相続財産の対象となるものが含まれている可能性があります。一方で、相続財産の中には相続税の対象外となるものや、控除の対象となるものも存在します。

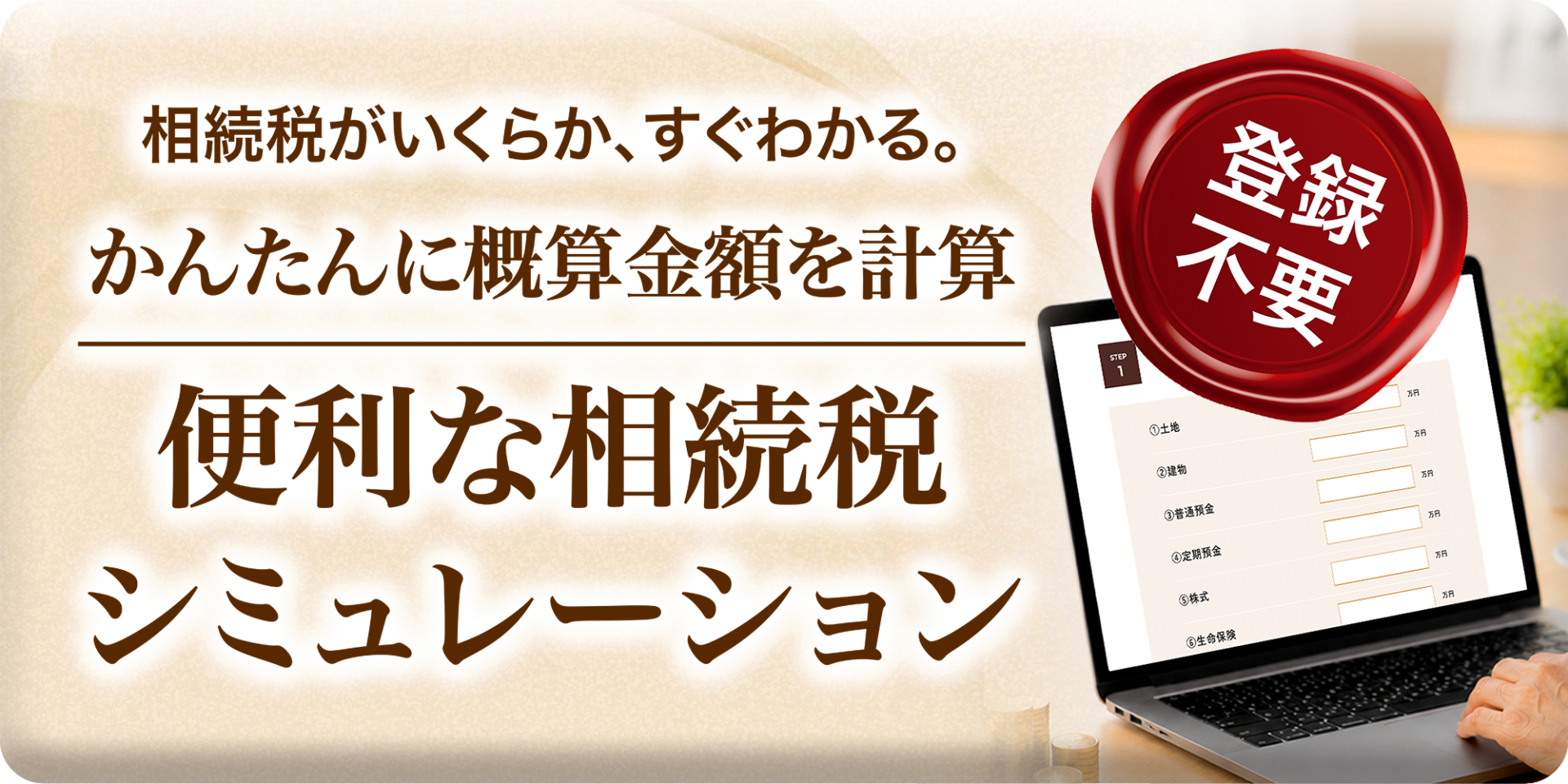

【相続税申告の判定エクセルデータ配布中】

「相続税申告が必要かハッキリさせたい」「不安を少しでも軽減したい」そんなお客様のために、弊社では相続税申告の簡易判定ができるエクセルデータを無料配布しております。

「相続税のお尋ね」が届いた方へ

みらいえ相続グループでは、東京・仙台を拠点に、相続の専門家が、対面やオンラインでのご相談にも対応しております。まずは、お気軽にご相談ください。

どんな相続のお悩みも

ご相談ください

相続は、法律・税務・不動産と多岐にわたる複雑な問題が絡み合います。私たちのグループは「税理士法人」「行政書士法人」「相続専門不動産」の3つの専門機関が連携し相続に関するあらゆる悩みに対応します。

初回

無料

相続のご相談ならお気軽に

面談受付中

0120-957-339

0120-957-339