相続税申告

相続専門税理士による書面添付制度で

安心の申告を約束します。

一般のお客様から相続サポートしている人まで幅広く役立つ相続に関する知識をわかりやすくご紹介しています。

佐藤 智春

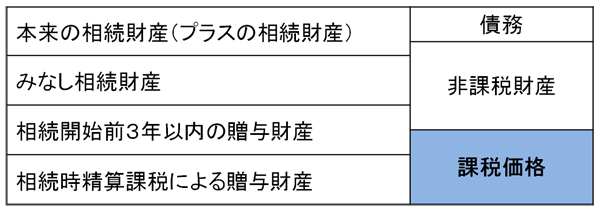

①各人の課税価額の計算

②課税遺産総額の計算

③相続税の総額の計算

④各人の相続税の計算

⑤各人の納付額の計算

相続や遺贈によって相続人それぞれが取得した財産(みなし相続財産も含む)の価格に相続時精算課税適用財産を加え、債務や葬式費用を差し引く。

相続開始前3年以内に贈与された財産があれば加える。これが各人の課税価格になる。

各人の課税価格を合計し、基礎控除額を差し引く。これが課税遺産総額になる。

3,000万円 × (600万円×相続人の人数)= 基礎控除額

課税遺産総額を各相続人が法定相続分で分けたと仮定して各人の取得金額を計算し、その各人の取得金額にそれぞれ相続税の税率をかけて計算し、合計する。

これが相続税の総額になる。

(参考)相続税の速算表

| 区分 | 1,000万円 以下 |

3,000万円 以下 |

5,000万円 以下 |

1億円 以下 |

2億円 以下 |

3億円 以下 |

6億円 以下 |

6億円 超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 50万円 | 200万円 | 700万円 | 1,700万円 | 2,700万円 | 4,200万円 | 7,200万円 |

相続税の総額を各人が実際に取得した財産の価格の比率によって案分する。これが各人の「算出相続税額」となる。この段階で、財産を取得した人が被相続人の一等親族の血族(代襲相続人の孫を含む)および配偶者以外の場合は、相続税額の2割に相当する額が加算される。つまり、相続人が代襲相続人でない孫や兄弟姉妹などの場合は、相続税額が2割増しになる。

各人の算出相続税額から「配偶者の税額軽減」や「未成年者控除」「贈与税額控除」など、それぞれに適用される税額控除の額を差し引く。これが各人の納めるべき税額(納付税額)、または還付される税額となる。

・配偶者の税額軽減……被相続人の配偶者の課税価額が1億6,000万円までか、配偶者(配偶者控除)の法定相続分相当額までであれば、配偶者に相続税はかかりません。

◇相続人 配偶者(妻)と子2人

◇相続税のかかる財産

妻 7000万円 長男 3000万円 長女 3000万円

合計 1億3000万円

◇債務・葬式費用 3000万円(妻が負担)

妻 7000万円 - 3000万円 = 4000万円

長男 3000万円 長女 3000万円

・各人の課税価額の合計額

4000万円 + 3000万円 + 3000万円 = 1億円

・基礎控除額

3000万円 ×(600万円×3人)= 4800万円

・課税遺産総額

1億円 - 4800万円 = 5200万円

・課税遺産総額 5200万円

これを法定相続分で分けたと仮定する。

妻 法定相続1/2 5200万円 × 1/2 = 2600万円

長男 法定相続1/4 5200万円 × 1/4 = 1300万円

長女 法定相続1/4 5200万円 × 1/4 = 1300万円

これに相続税の税額をかけて計算する。

妻 2600万円 × 税率15% - 50万円(控除額) = 340万円

長男 1300万円 × 税率15% - 50万円(控除額) = 145万円

長女 1300万円 × 税率15% - 50万円(控除額) = 145万円

630万円

(相続税の総額)

相続税の総額630万円を、課税価額の合計額1億円に占める各人の課税価格の割合で案分する。

課税価格の割合:妻 課税価格4000万円 なので、 4/10

長男、長女はそれぞれ 課税価格 3000万円なので、3/10

妻 630万円 × 4/10 = 252万円

長男 630万円 × 3/10 = 189万円

長女 630万円 × 3/10 = 189万円

妻は「配偶者の税額軽減」の適用で0円。

長男・長女はそれぞれ189万円で合計378万円の納付額となる。

みらいえ相続グループでは、東京・仙台を拠点に、相続の専門家が、対面やオンラインでのご相談にも対応しております。まずは、お気軽にご相談ください。

どんな相続のお悩みも

ご相談ください

相続は、法律・税務・不動産と多岐にわたる複雑な問題が絡み合います。私たちのグループは「税理士法人」「行政書士法人」「相続専門不動産」の3つの専門機関が連携し相続に関するあらゆる悩みに対応します。

初回

無料

相続のご相談ならお気軽に

面談受付中

0120-957-339

0120-957-339