大切なご家族が亡くなり、故人を偲ぶ間もなく訪れるのが遺産相続手続き。

その際に、多くの方が疑問に思われることが、誰がどれくらいの遺産を相続できるかということです。

この「誰が」にあたるのが相続人

「どれくらい」にあたるのが法定相続分

とそれぞれ表されます。

また相続手続きには、時効と期限が存在します。こういったリミットを知っておくと、より手続きを計画的に進めることができます。

この記事では、相続人と法定相続分について、今まで相続のご経験がない方にとってもおわかりいただけるよう解説していきます。

注意すべき時効や期限についても触れていきますので、相続について不安に思われていることの多くが解消するでしょう。ぜひご一読ください。

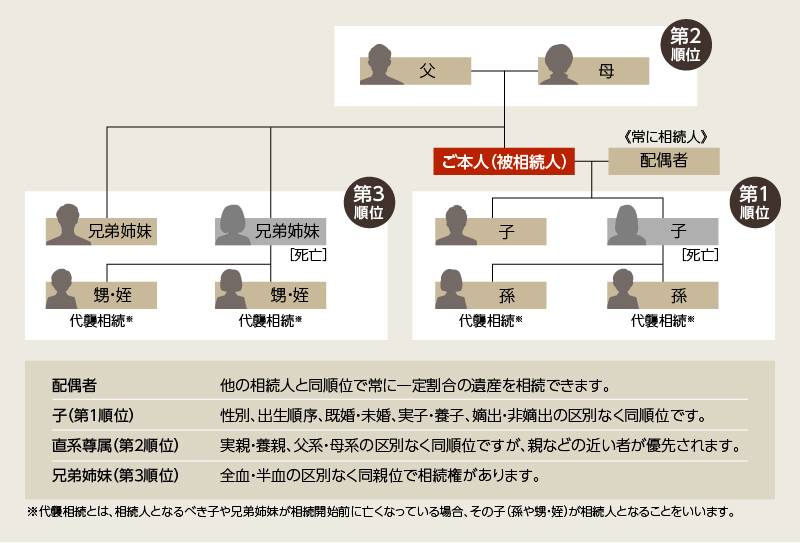

まずは家系図をチェック〜「相続人」とは

相続人とは、被相続人(亡くなった人)の遺産を受け取る権利がある人のこと。

この相続人は、4つのルールによって決められています。

そのルールが下記のとおりです。

- 配偶者は常に相続人となる(離婚した元配偶者、内縁関係は不可)

- 第一順位…子供(親が離婚していても、子は相続できる)

- 第二順位…両親や祖父母

- 第三順位…兄弟姉妹

例えば、上の図の「ご本人」と書かれた方が亡くなった場合を考えてみましょう。

まず被相続人に配偶者がいた場合、配偶者は常に相続人になります。

次に第一順位である子供がいるかどうかを確認します。

この被相続人に子供がいた場合、子供も相続人になります。

ただし、被相続人が亡くなっていた場合、さらにその下の子供、孫に相続権が移ります。

これを代襲相続と言います。

※もし孫が未成年の場合は、代理人を立てる必要があります。

では、もし被相続人に子供がいない場合はどうなるのでしょうか。

その場合は、第二順位である、被相続人から見た両親が相続人となります。

もし両親も他界していた場合は、第三順位である、被相続人の兄弟姉妹が相続人となります。

子供がいない夫婦は遺言が必要と言われますが、これは第三順位の兄弟姉妹が相続人になる可能性が高く、配偶者の兄弟姉妹と遺産分割の話し合いをしづらいためです。

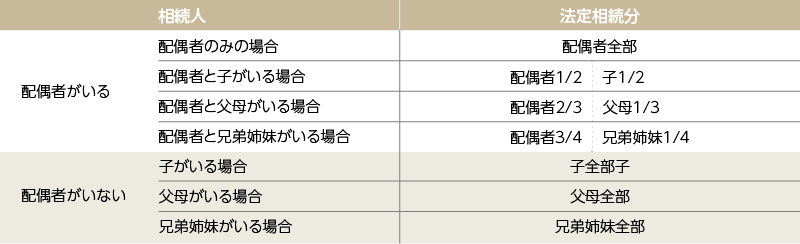

相続財産はいくらもらえる?相続できる割合が「法定相続分」

「法定相続分」とは、相続人が取得できる相続財産の割合のことです。

相続人のパターンによって、上の表のように割合が決められています。

なお、同じ順位で複数の相続人がいる場合には、法定相続分をその人数で割ります。

例えば上の表で「配偶者と子がいる場合」に該当すると、法定相続分は「配偶者1/2」、「子1/2」です。

もし子供が2人いる場合には、法定相続分の1/2をさらに2分割するため、子1人あたりの法定相続分は1/4となります。

また遺言があり、遺言とおりの内容で相続人が納得した場合は、上の法定相続分にかかわらず遺言どおりに遺産分割されます。

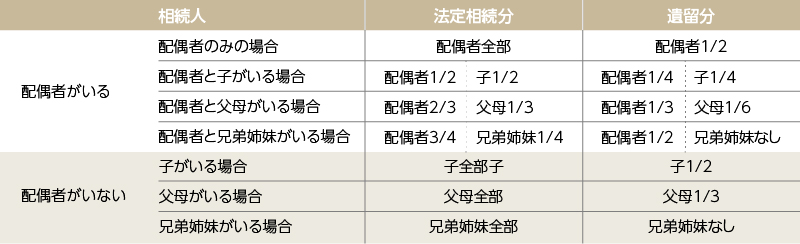

納得のいかない相続には「遺留分」を主張できる

遺留分とは、最低限保証された遺産の取得分です。

例えば遺言で「長男、次男のうち長男に財産の全てを相続する」と記載されていた場合、次男はこれに不服として、「遺留分」を請求することができます。

ただし自分が欲しい金額を請求できるわけではなく、遺留分として請求できる金額が決められています。

遺留分として請求できる金額は、上の表のように決められています。

なお、遺留分を主張できるのは、以下の相続人に限られます。

- 配偶者

- 子供、孫(直系卑属)

- 親、祖父母(直系尊属)

兄弟姉妹や姪、甥は遺留分を請求することはできません。

ちなみに上記で出てきた「直系卑属」や「直系尊属」は、相続に関する用語としてよく出てきますが、それぞれ以下のような意味を持っています。

直系卑属…自分よりあとに生まれた親族。つまり子供・孫・ひ孫。

直系尊属…自分より先に生まれた親族。つまり親・祖父母・曽祖父・曽祖母。

また、遺留分の請求は、遺留分の侵害を知ってから1年以内に行う必要があります。

「遺留分の侵害を知ってから」と言うものの、最長でも相続開始から10年以内に行わなくてはなりません。

相続の権利に時効はあるの?相続手続きのリミット

相続できる権利に時効はありません。

ただし、相続の「手続き」全般に時効がないわけではなく、時効があるものもあります。

ここでは、特に知っておいてほしい相続放棄と相続税の時効について説明します。

この時効を知っておかないと、「払わなくてもよいお金を払うことになった」という状況になりかねませんので、ぜひ確認しておきましょう。

借金を相続する前に!相続放棄の時効は3ヶ月

ここでは「相続放棄」の時効について説明します。

相続放棄とは、文字どおり「相続人の地位を放棄します」と意思表示することです。

遺産はプラスのものばかりではありません。

被相続人が借金まみれだった、ということもあり得ます。

借金は亡くなったらチャラになるわけではなく、相続人が返済していくことになります。

ただし、「相続放棄」をすれば、その借金の返済義務はなくなります。

ただ前述のとおり、相続放棄には時効があります。

被相続人の死亡を知ってから3か月以内に裁判所にて手続きしなければ、相続放棄することはできません。

3か月はあっという間です。

自分が借りてもいない借金を背負わされる前に、きちんと手続きしておきましょう。

相続税の申告と納付期限は10ヶ月

相続税は、相続の開始があった翌日から10ヶ月以内に納める必要があります。

この期限から5年経つと、相続税の納付は時効になります。

ただし、相続税を納付せずにいると税務署による税務調査が入るため、5年もの間納付を逃れることは不可能でしょう。

税務調査が入り無申告だったことがわかると、ペナルティとして無申告加算税や延滞税が発生しますので、相続税はきちんと支払うようにしましょう。

まとめ

この記事では、主に「相続人」と「法定相続分」、知らないと大変なことになる可能性がある「相続のリミット」について解説しました。

「相続人」と「法定相続分」については、どちらも明確なルールによって決められていることがお分かりいただけたのではないでしょうか。

相続人を特定させたり、法定相続分をきちんと理解して遺産分割することは、相続手続きを行う上でとても大切です。

「本当に合っているのかな」と不安に思う場合は、ぜひ弊社へ相談してみてください。

>相続サポートセンターへのお問い合わせはこちら

[監修]佐藤 智春

【代表 税理士・行政書士】

経歴:仙台大原簿記専門学校卒業後、宮城県で最年少税理士登録。16年以上の実務経験を持ち相続専門税理士として数多くの案件を手がける。

(2023年相続税申告実績/179件)

税理士佐藤智春は税理士の日(2月23日)に産まれた40歳です(2024年現在)。若いからこそ、二次相続はもちろん、三次相続までサポートできます。多くの案件をこなしているからこそ三次相続まで見据えた遺産の分け方を提案しています。